9 ธันวาคม 2019 | Home page, รถยนต์

พรบ.คืออะไร

ความหมายพรบ. ย่อมาจาก “พระราชบัญญติความคุ้มครอง ผู้ประสบภัยจากรถ” คุ้มครองความเสียหายต่อร่างกาย และชีวิต ของผู้ประสบภัย กฏนี้บังคับรถทุกประเภท ที่ขับเคลื่อนด้วยเครื่องยนต์ ต้องมี (ยกเว้นรถยนต์ที่ใช้เฉพาะพระมหากษัตริย์ สำนักพระราชวัง รถของกระทรวง ฯลฯ)

ใครคือผู้ที่ได้รับการคุ้มครอง? คือผู้ประสบภัยที่ได้รับอันตรายจากรถที่ใช้วิ่งบนท้องถนน หรือมีสิ่งของที่บรรทุก/ติดตั้งอยู่ในรถนั้นหล่นออกจากตัวรถ ไม่ว่าจะเป็น คนเดินถนน ผู้ที่อยู่ในรถคู่กรณี ผู้โดยสารที่อยู่ในรถ คนขับรถที่เป็นฝ่ายผิด สิ่งที่ผู้ประสบภัยจะได้รับคือ การชดใช้ค่าเสียหาย ซึ่งจะแบ่งออกเป็นสองแบบ

การชดใช้ค่าเสียหายแบบที่ 1

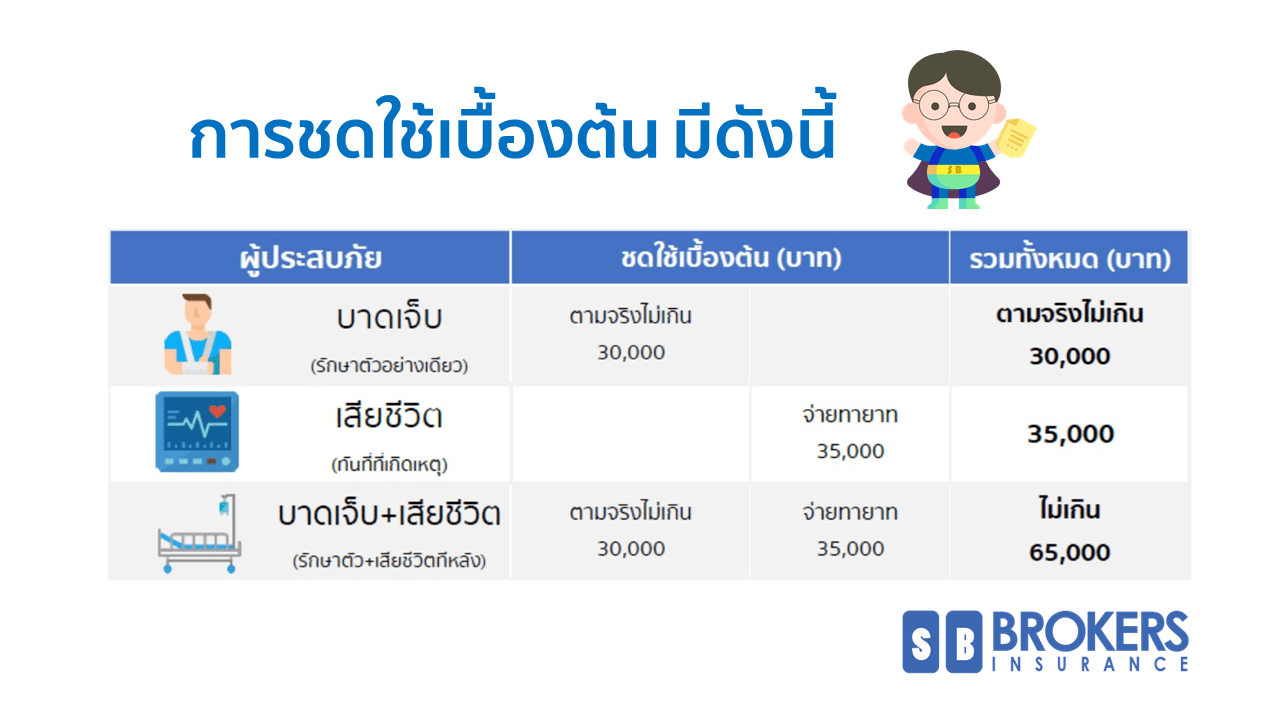

ชดใช้ค่าเสียหายเบื้องต้น โดยบริษัทประกันภัย/บริษัทคุ้มครองผู้ประสบภัย

– จ่ายค่ารักษาพยาบาลกรณีบาดเจ็บ (คุ้มครองความเสียหายต่อร่างกาย)

– และถ้าเสียชีวิต จะมีค่าชดใช้เบื้องต้นให้ทายาทโดยธรรมของผู้ประสบภัย (คุ้มครองความเสียหายต่อชีวิต)

การจ่ายค่าเสียหายนี้ จะจ่ายทันทีไม่ต้องรอว่าใครขับรถแล้วเป็นฝ่ายผิด ซึ่งกรณีนี้ จะชดใช้ผู้ขับที่เป็นฝ่ายผิดด้วยนะคะ รวมทั้งชดใช้กรณีที่คนเดินถนนถูกรถชนแล้วรถคันนั้นหนีไปแล้ว ก็ยังได้รับความคุ้มครองส่วนนี้อยู่เช่นกันค่ะ

โดยบริษัทฯ จะต้องจ่ายภายใน 7 วัน นับตั้งแต่วันที่บริษัทได้รับคำร้องขอจากผู้ประสบภัย

ดังนั้น การมีพรบ. ทำให้ทุกๆคนที่ใช้รถ ไม่ว่าจะขับ โดยสาร รวมทั้งผู้ที่เดินบนท้องถนน จะได้รับความคุ้มครองเบื้องต้นเมื่อได้รับอุบัติเหตุจากรถยนต์ อย่างน้อยมีค่ารักษาพยาบาล ค่าทำแผล หรือการเอ็กซ์เรย์ถ้าเกิดกรณีผู้ประสบภัยแขนหรือขาหัก ค่าชดใช้ความเสียหายเบื้องต้นนี้ช่วยได้ทันทีกับทุกๆคน ไม่ว่าคุณจะเดินทางไปไหน ก็อุ่นใจเพราะมีพรบ.คุ้มครองตลอด 24 ชั่วโมง

8 สิงหาคม 2019 | Home page, รถยนต์

“ประกันภัยรถยนต์” เป็นสิ่งสำคัญสำหรับทุกคนที่มีรถควรต้องมีไว้ เพราะเวลาเกิดอุบัติเหตุและรถเสียหายเราก็จะต้องเอารถเข้าซ่อม ค่าซ่อมรถที่เกิดจากความเสียหาย บริษัทประกันภัยจะช่วยจัดการให้เราแล้ว (เมื่อคุณซื้อประกันชั้น 1/2+/3+) แต่สิ่งที่ตามมาคือ ค่าใช้จ่ายจุกจิกที่เกิดขึ้น นั่นคือค่าเดินทางที่เราต้องไปทำธุระหรือทำงาน

เมื่อเราไม่มีรถ บางคนก็ต้องนั่งรถแท็กซี่ บางคนก็อาจพึ่งพี่วินขาประจำ ซึ่งทั้งหมดมันก็คือเงินที่เราต้องเสียเพิ่ม รถก็ต้องซ่อม ไม่มีรถให้ใช้งานระหว่างนี้ แล้วเราต้องเป็นคนจ่ายค่าเดินทางระหว่างที่เราไม่มีรถด้วยหรือ? ค่าใช้จ่ายพวกนี้ ถือเป็น ค่าเสียประโยชน์ จากการที่เราไม่ได้ใช้รถตามปกติ เพราะเราต้องเอารถเข้าซ่อมเนื่องจากอุบัติเหตุ ซึ่งค่าใช้จ่ายนี้ เราเบิกได้จากบริษัทประกันภัย

กรณีที่เราทำประกันภัยรถ และสาเหตุที่เราต้องเอารถเข้าซ่อมครั้งนี้เราเป็นฝ่ายถูก (มีคู่กรณี และคู่กรณีต้องมีประกันภัยรถยนต์ชั้นไหนก็ได้) ก็จัดการทำเรื่องเบิกได้เลยค่ะ เราซึ่งเป็นฝ่ายถูก เราจะเป็นผู้เรียกร้องกับบริษัทประกันภัยข้างที่เป็นฝ่ายผิด

ยอดเงินที่เบิกได้ก็จะเพียงพอกับค่าแท็กซี่ทั้งขาไปและกลับ จากบ้านถึงที่ทำงานของเรา ข้อดีคือ ช่วยให้เราประหยัดค่าใช้จ่ายได้เยอะอยู่นะคะ (ถ้ารถเราต้องเข้าซ่อมที่อู่นานๆ) ซึ่งปัจจุบันนี้บริษัทประกันภัยชั้นนำทั่วไปก็พิจารณาจ่ายคืน ค่าเสียประโยชน์ จำนวนนี้ให้กับลูกค้า โดยคำนวณเป็น

ค่าใช้จ่ายต่อวัน (ตามข้อบังคับของคปภ.) x จำนวนวันที่รถต้องซ่อมในอู่ = เป็นเงินที่จะคืนให้กับเรา

เช่น เราขับรถเก๋งส่วนตัว (ไม่เกิน 7 ที่นั่ง) แล้วเกิดรถชนกับรถยนต์คันอื่น (รถคันนี้มาชนกับเรา และเขาทำประกันภัยรถยนต์ชั้น 3 ไว้)

ความเสียหายรถยนต์ที่เราในครั้งนี้ เราให้อู่ซ่อมประเมิณจำนวนวันแล้วว่า จะต้องซ่อมทั้งหมด 5 วัน

เรทที่ได้ จะเท่ากับ

รถส่วนบุคคล ไม่เกิน 7 คน จ่ายขั้นต่ำวันละ 500 x 5 วัน(ที่ซ่อม) = ได้ค่าเสียประโยชน์มาเบื้องต้น 2,500 บาทค่ะ

เราจึงจะสามารถจัดการเรียกร้องค่าเสียประโยชน์นี้กับบริษัทประกันภัยข้างที่เป็นฝ่ายผิดได้เลยค่ะ

อัตราข้อบังคับที่คปภ.กำหนดที่จะจ่ายมีดังนี้

รถส่วนบุคคล ไม่เกิน 7 คน (รถเก๋ง กระบะ) จ่ายไม่ต่ำกว่าวันละ 500 บาท

รถสาธารณะ ไม่เกิน 7 คน (แท็กซี่) จ่ายไม่ต่ำกว่าวันละ 700 บาท

รถสาธารณะ เกิน 7 คน (รถตู้ รถโดยสารประจำทาง) จ่ายไม่ต่ำกว่าวันละ 1,000 บาท

ครั้งต่อไปเราไม่ต้องกังวลเรื่องค่าใช้จ่ายการเดินทางระหว่างที่เราส่งรถซ่อมอู่แล้วนะคะ เพราะเรายังได้รับ ค่าเสียประโยชน์ นี้ อย่าลืมติดต่อสอบถามบริษัทประกันภัยของท่านด้วยนะคะ

ความเห็นล่าสุด